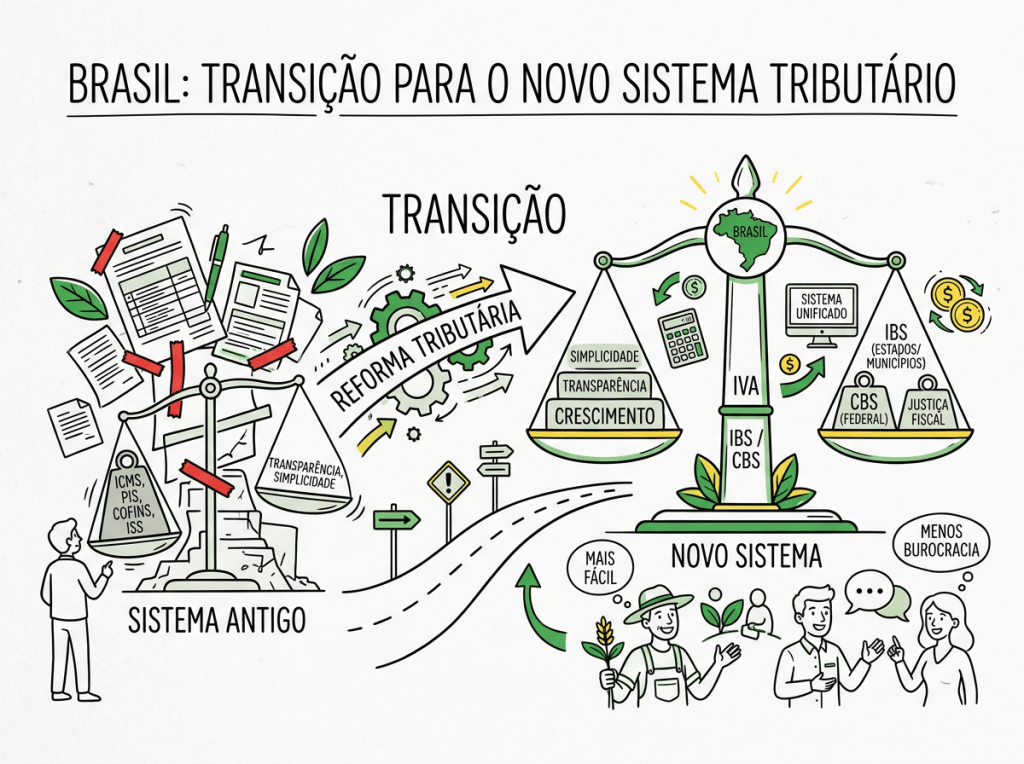

A Reforma Tributária promovida pela EC 132/2023 altera o Sistema Tributário Brasileiro, com consequências para o SIMPLES NACIONAL.

Apesar de a EC 132/2023 ter garantido o sistema favorecido de tributação das microempresas e empresas de pequeno porte, a Lei Complementar 214/2025, que a regulamentou, alterou diversos dispositivos da Lei Complementar 123/2006, com vigência a partir de 2025:

- Novo conceito de receita bruta

- Novos impedimentos para o SIMPLES NACIONAL

- Modificações nas obrigações acessórias

- Mudanças na aplicação de penalidades

Além disso, o Imposto sobre Bens e Serviços – IBS e a Contribuição sobre Bens e Serviços – CBS passam a ser cobrados das empresas optantes pelo SIMPLES NACIONAL a partir de 2027.

Assim, já em setembro/2026, as microempresas e empresas de pequeno porte precisam formalizar a opção entre recolher o IBS e a CBS fora ou dentro do SIMPLES NACIONAL para o ano de 2027.

A opção poderá garantir a transferência, integral ou parcial, de crédito desses tributos sobre as aquisições de clientes de microempresas e empresas de pequeno porte.

Dessa forma, o ano de 2026 servirá para as empresas se prepararem e planejarem o tratamento tributário mais adequado para manutenção de suas atividades e a garantia de sua competitividade frente às demais empresas.

No e-book Alterações da Reforma Tributária no SIMPLES NACIONAL: Como Adaptar a Empresa a Partir de 2026 examinamos cada uma das alterações promovidas na Lei Complementar 123/2006, de forma a alertar o empreendedor e demais interessados sobre as providências necessárias para a empresa adaptar-se ao novo cenário.

O e-book demonstra, com farta exemplificação, o impacto do Imposto sobre Bens e Serviços – IBS e da Contribuição sobre Bens e Serviços – CBS sobre o SIMPLES NACIONAL, considerando o cenário atual e o longo período de transição até 2033.